据港交所最近的消息显示,蜜雪冰城、古茗两大茶饮巨头递交的招股书已经失效,而茶百道虽然已经上市,但股价破发后至今尚未根本好转。即便如此,消费企业赴港上市的热潮依然高涨,周六福、绿茶餐厅、小菜园、沪上阿姨等都在排队申请港股上市。

一时间,港交所门前呈现出奇特的现象:一边是消费企业争相递交招股书,另一边则是消费企业在港股表现不佳,破发成为常态,退出难更令众多投资机构胆寒。

梅花创投的吴世春曾公开表示,“如果我投的公司去港股IPO,要把他的腿打断。因为去港股上市等于没上,一百亿市值的港股上市公司可能就只有100万的交易量,上了个寂寞。退不出来,实际是把我们投的钱给坑了。”

近日,证监会消息称,海伦司计划通过介绍上市的方式在新交所主板进行第二上市,公司已收到备案通知书。其实早在6月27日,海伦司公告称,将在新加坡二次上市。海伦司高管告诉蓝鲨消费,因为不同国家的要求不同,新加坡二次上市是为了加速海伦司国际业务的拓展。

海伦司2021年以“小酒馆第一股”在港股上市,市值一度突破300亿港元,但截至7月4日收盘,其市值只剩下约28亿港元,缩水超90%。这或许也是海伦司去新加坡上市的另一动力。

众多消费企业在港交所门口徘徊,既想去敲钟但又害怕上市,背后究竟藏着怎样的苦衷?

01

扎堆赴港IPO

2024年元旦刚过,古茗和蜜雪冰城两家内地茶饮巨头不约而同向港交所递交上市申请,拉开了内地消费企业扎堆赴港上市的序幕。

值得关注的是,多家消费企业均是在撤回A股上市申请后,企图转道港股上市。据21世纪经济报道记者不完全统计,2024年以来,已有蜜雪冰城、老娘舅、毛戈平、梦金园、老铺黄金等消费类企业相继撤单A股。但大多数消费企业在撤单后纷纷转战港股,比如蜜雪冰城、毛戈平、老铺黄金等。

但实际上,自2023年6月开始,这类现象频频出现。扎堆赴港上市的背后,或许也隐藏着内地消费企业的苦衷。

某券商人士表示,“企业如果经营状况稳健,也有比较好的现金流,不一定要有上市动作,但不少企业IPO,背后可能有投资人的退出压力,只要公司还在推进上市进程,就不用触发对相关投资人的回购义务”。

一位业内人士指出,通常而言,私募股权基金“募投管退”周期大概在5-8年。2015年-2016年,私募股权基金管理人迎来募资高峰期,这一波资金目前也基本到期了。

然而,虽然我国多层次资本市场的建立和完善为创业投资基金通过IPO退出创造了基本条件,但伴随中国私募股权市场存量资产规模继续上升,进入尾盘期的基金越来越多。

资本的压力给到企业端,迫使消费企业不得不推动IPO进程。比如老娘舅实控人杨国民、杨峻珲父子与源钰投资、城霖投资、城卓投资等多家投资机构签署了包含对赌条款的增资协议。随着公司2023年11月撤回沪市主板IPO,各方有权提出股份回购要求。随后,老娘舅火速成功挂牌新三板后,毫无拖泥带水又申请北交所的上市。一系列操作让人眼花缭乱。

实际上,伴随着所谓的“红黄灯”政策,近年来A股对于消费企业的审核收紧,IPO节奏大幅放缓,“衣食住行”等消费企业上市难度增加。尤其是在2023年“827新政”,明确提出了阶段性收紧IPO节奏、限制破发、破净、持续亏损企业的再融资行为,餐饮、家居、白酒等消费赛道更是监管重点关注,A股上市的难度相对较大。

相对于A股,港股是一个不错的选项,且已经有不少消费企业转战港股成功上市的案例,比如友宝在线、锅圈、十月稻田、珍酒李渡等,这给正谋求IPO的企业一丝希望。

此外,由于前期资本的助推,很多消费行业的竞争也愈加激烈。以新茶饮赛道为例,头部品牌已经进入到“万店”竞争时代,但该市场规模增速正逐渐放缓,据艾媒数据预测,2020年至2023年,国内新茶饮市场规模增速仅为5.1%至13.5%,经过一轮又一轮行业洗牌,黯然退场的品牌不在少数,甚至一点点一度在微博热搜上绑定了“倒闭”词条。在激烈竞争的市场环境下,“逆水行舟,不进则退,”消费企业更需要二级市场资本的加持。

在此情况下,很多新消费创业者只能“先上了再说,至于港股,还是A股,有什么区别吗?”

02

退市也成群

事实上,相较于A股,港股还是有许多不同之处。对于选择港股IPO的公司而言,除了较高的上市费用外,如上吴世春所说的流动差一直被人诟病。港交所数据显示,2023年,香港证券市场的平均每日成交金额为1050亿港元,同比减少16%。

Wind数据显示,截至6月28日收盘,年内港股市场区间成交额在874亿港元左右,尚不足千亿港元。从当日收盘价来看,有1256只港股的股价在0.1港元至0.5港元区间,占全市场股票数量的48%;同时,有1211只港股相对发行价跌幅在60%以上。这意味着,超千只港股成交冷淡,股价处于低位,流动性压力较大。

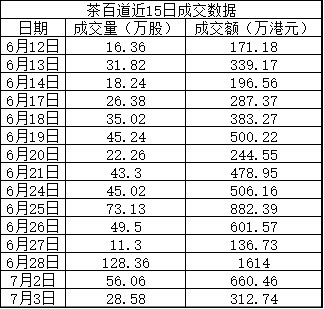

近年来活跃的新消费、新经济等相关概念股,其成交量和成交额也不甚理想。比如,前不久上市的茶百道,上市首日(4月23日)成交量为1639.46万股,成交额为2.11亿港元,约占其总股本的1.18%。但接下来的成交量和成交额连续低迷,从最近15日的成交数据来看,成交量最高(6月28日)也不过128.36万股,成交额1614万港元,成交量最低(6月27日)只有11.3万股,成交额仅仅136.73万港元。

流动性收紧的情况下,港股部分公司陷入市值蒸发的“怪圈”。Choice数据显示,截至2024年6月28日收盘,恒生指数为17718.61点,自2021年的最高点31183点累计下跌超43%。不少上市公司市场估值难以体现其基本面,股票交易量偏低的同时,还要付出高额成本维持上市地位。

因而,部分已上市港股也纷纷选择退市。据蓝鲨消费不完全统计,2023年以来,至少有18家港股上市公司决定私有化退市,其中不乏消费龙头公司,比如休闲零食赛道的达利食品、婴幼儿配方奶粉品牌雅士利、女鞋企业千百度等等。

2024年3月,有报道称,昔日“体操王子”李宁考虑将港股上市公司李宁私有化。随后,在3月20日业绩会上,李宁本人回应称,任何能给投资者提高回报的方案都会考虑,但目前没有跟私有化有关的信息可以向大家报告。对于股价过低的问题,李宁回应,股价的事情不是我的责任,是由市场决定的。对于私有化,李宁并没有否认也没有承认,其态度耐人寻味。

实际上,多数提出私有化的上市公司都在公告中提到,目前股价远低于公司价值。如达利食品在公告中称,由于股价低迷,达利食品已丧失维持上市地位的优势,股权融资能力有限;且一直在相对较低的价格区间交易,成交量有限。此外,面对被低估的股价,在最后的私有化方案中,不少公司都以高于现有股价的溢价回购注销目前的流通股,以安抚股东。

“流动性差会导致一些公司估值失真。而流动性、估值低迷下,融资效应变差,从而又进一步拖累流动性。三者环环相扣,形成了一定恶性循环。”一名华南证券研究人士指出,这导致香港资本市场连续多年下行。

在此情况下,新消费企业港股上市遭遇破发的概率较大。令投资人更为难受的是,股价长期低迷,导致解禁后退出无望,难以收回投资成本。比如,卫龙上市后,股价腰斩,让投资方CPE源峰、高瓴、红杉、腾讯、云锋浮亏严重。但时至今日,卫龙股价仍在下滑,想要全身而退似乎不太现实。

但也有业内人士表示,港股仍然具备投资价值。今年以来,美联储的货币政策和国内基本面的积极信号,将会对港股形成重大利好。“美联储大概率于年内开启降息,对于利率更为敏感的创新板块有望受益。”

值得关注的是,近年来港股正在通过各种方式改善流动性。比如开通深港通、沪港通——Wind数据显示,今年上半年,南向资金净流入额已经超过2023年的3188.42亿港元,并逼近2022年的3862.81亿港元。

此外,港交所还在ETF市场和港币—人民币柜台模式等机制下设立了市场庄家机制(做市商)并采取交易费用和印花税豁免措施,不过由于庄家机制并未在现货市场推行,港股的流动性依然有待改善。据悉,目前香港跟内地监管机构正在紧密磋商推动落实,让内地投资者直接用人民币购买在香港上市的股票,把人民币柜台连到港股通。

假以时日,或许更多的内地投资者将港股纳入到配置视野,港股的流动性得到显著改善,消费企业港股上市的烦恼或许也会因此而消解。